非深户少儿医保有什么用

(非深户少儿医保有什么用)

医保齐全的名字是社会医疗保险,,它能够帮我们报销平时的门诊费、医药费,倘若住院了造成的住院、医疗费还可以申请报销一部分。

是社保中最能发挥出作用,效果最好,我们平时应用最广的保险。

那学姐为什么建议大家能缴纳医保的尽量都去缴纳医保呢??原因很简单,因为医保有着医疗险与重疾险没办法比的优点:

不设置等待期,当月交了下个月就可以用

而医疗险与重疾险都有着至少90天的等待期。

没有约束条件就能续保且可带病投保

当今的商业医疗险与重疾险的健康要求非常高,,倘若不符合的话,固然有钱也参保不了。。

还有就是参保之后还想续保的话,要求重新开始健康风险评估。。

但是医保就没有这些限制,你有钱给的话,国家就敢保障,,不论你身体状况如何,也不管你是不是生病了。。

续保时间达到25年或20年即可保障终身这是医保最实用最动人的地方,,我们只要比退休更早的时候,男性总共缴纳满25年、女性20年,就可以获取终身的医保保障。。

(注:男25年女20年是一部分地区的标准,部分地区可能不一致,,比如武汉要求男女缴满30年,广州上海要求男女缴满15年)

这点也是商业医疗险与商业重疾险不能战胜的,,因为人的年龄在五六十岁时,,各种疾病的患病风险就会曾几何倍数增长。

商保要么保费特别贵(一年要交的保费至少六七千最多甚至要一两万)且保额很低(不会超过二三十万);

要不然干脆不让投保。

假设大家已经在高年龄段,医疗险重疾险不给参保了,因此,我们就会真的体会到国家的医疗保障是

真!滴!香!

当然,缴满XX年保终身的政策是针对职工医保的,居民医保与其不同,居民医保属于交一年保一年,居民医保的参与没有什么限制条规,只要人还在世,就能参与。

此外

不只是上面所讲到的这些无可匹敌的优点,医保还有一些好处,是大家要重视的:

拥有医疗险与重疾险的保费是更低价的

众多重疾险和商业医疗险在我们想去买的时候,都会要求被保人有医保,假如被保人无医保,相应的保费就会上涨,甚至报销比例都会被降低。

可以辅助你们买上喜欢的车、住上舒适的房子,给小孩子优越的读书环境

关于医保,它是社保五险里面其中一个保险,有很多地方,在没有当地户口的情况下,如果想要在当地买房买车送小孩上学的话,对社保的缴纳时间是有一定要求的。

碰巧我们有这个需要,即使不考虑医疗保障,为了以后我们买房买车也得缴纳社保。

医保有哪些不足

了解了医保的好处还是挺多的,那它就没有什么缺点吗?有是当然的,而且还特别明显。

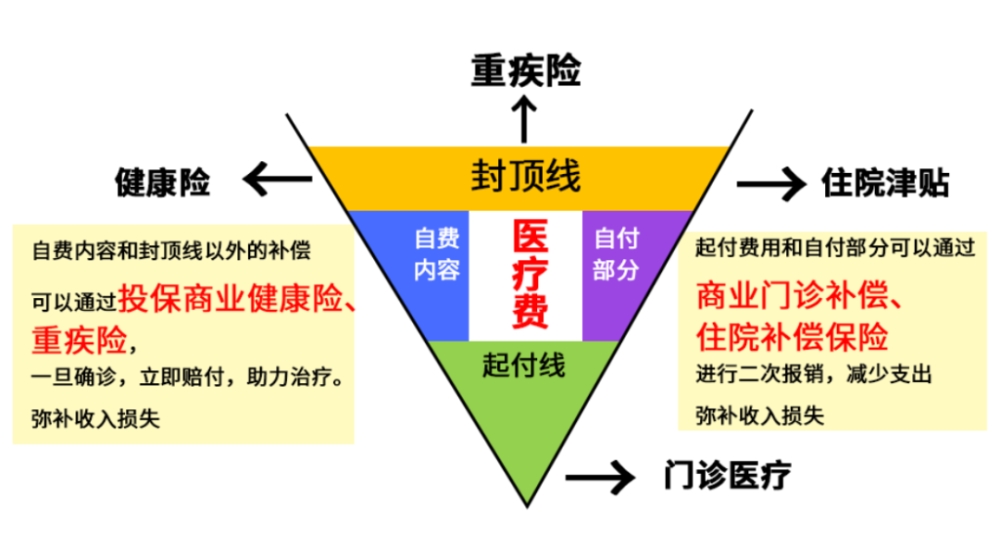

医保最大的弊端,医保的报销比例是由很多的因素像两定点三目录、起付线、封顶线和报销比例来决定的。这意味着:

如果住院治病花的钱超出封顶线,是不可以报销的;只有在起付线和封顶线的要求范围之内,才能够按照一定的标准报销(每个城市每个不同等级的医院报销比例都不同);只要用药、服务、诊疗三个项目是在医保规定范围之内的,那就是可以报销的;如果想要报销,就需要到特定的医院或药店去就医买药。;异地就医的,报销额度等都也会有限制。

当你生了一场重病后,唯独中央的正方形是能拿去报销的

遵从医保的这么些控制的内容,一般一趟合理治疗(就是告诉我们它仅仅担保康复你的疾病,一般情况下不会用比较优秀的医疗设备和药品)下来,医保的报销比例只有全部费用的60%-70%,在几十万甚至几百万的费用下,可以说是凤毛麟角了。

但在实际生活中,每个人都有可能遇上大病,这种情况不幸出现,因为涉及到了生命安全,所以更倾向于好药和好项目。

所以看完病后,特效药、靶向药、进口医疗设备都在使用清单上,医疗费到最后三四十万,仅仅能够报销十几二十万是非常正常的。

遇上可能要花几十上百万来治疗疾病,医保就会变得捉襟见肘。

由此可见,医保虽然在遇到小病小痛时非常实用,但面对重疾中疾,就变得束手无策。

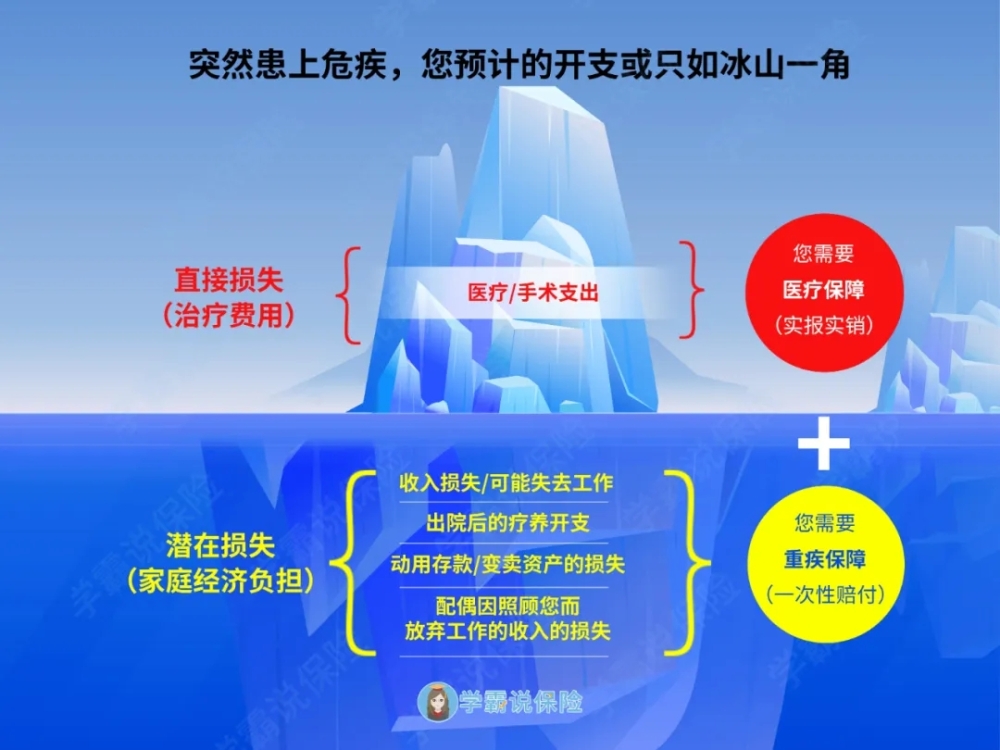

医疗险与重疾险如何弥补不足

而百万医疗险跟重疾险与医保的作用是不一样的——它们不作用于基础的保障:

百万医疗险的免赔额有1万;

重疾险赔理要想理赔只能是不幸得了合同上规定的重疾中症轻症才可以

在大多数情况下我们遇到的病都是花个几千几百就能治好的病,碰到这种情形下医疗险重疾险根本不需要。

但是在大病面前,医疗险和重疾险保障力度和额度大的优势就可以很好地显现,它能有效补救社保关于重大疾病上作用不大的情形。

比如百万医疗险,它有着续保困难;老了之后参保条件严格等缺点,但它同样有着:

报销范围全面(唯独不多的高级特效药,以及诊疗项目不能报账);

保费低(一年只要一两百);

报销额度高(高达五六百万)

的优点。

它能够在我们医保报销后,对剩余的个人自费部分进行二次报销,万一我们遇到花钱比较多的重症疾病时,百万医疗险就可以派上用场了。

所以我们已经购买了医保之后,在对抗疾病的道路上,再增加百万医疗保险,更有保障。

此外,医保属于报销制,它只能报销因疾病本身产生的费用支出。

因治病期间不能工作,从而没有了工作收入,即使治疗好了,还有其他方面的开支如房贷车贷等,除了疾病外,这些费用医保不报销的。

而重疾险属于给付制,确诊即赔。一次性就可以帮我们解决治疗费、工作期间的经济损失、治病后的疗养费等。

假设我们或我们的家人有一天得了比较严重的疾病,那么重疾险就可以帮我们解决后顾之忧,让我们安心治病养病。

总之,医保与商业医疗险、重疾险是典型的互为补充关系。

把医保、医疗险以及重疾险都配置齐全,才能做到小病小痛有医保可以看病,重大疾病有医疗险重疾险兜着。

这样形成的医保作为基础,商业保险为补充的组合,能给自己比较好保障。

这样即使等我们老了以后,也可以得到医保的终身保障。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】?,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

相关内容

- 深圳社保非深户二档报销比例,非深户二档转一档步骤

- 深户个人社保怎么交

- 离开深圳前,社保、公积金该怎么办?

- 深圳补办社保也不能过户 非深户购房纠纷“骤增”

- 关于社保你知道自己交的是几档吗?

- 2022年深圳社保一档二档三档多少钱

- 你以为有社保就可以办理深户了,办深户还是找代办机构吧!

- 深圳个人社保补缴申请材料和流程

- 买断的养老保险异地转移到户口所在地没有接收单位的怎么转?

- 深圳社保住院报销比例和起付线是多少?

热门文章

- 2022年深圳五险一金缴纳比例

- 深圳市创业社会保险补贴和深圳市研究生创业补贴政策

- 非深户退休金比深户少吗

- 非深户销户提取公积金 有哪些流程和手续?

- 非深户社保如何转深户社保?

- 南宁灵活就业人员公积金贷款需要什么条件才能贷

- 最高63.6%,最低4%,城乡医保不同区域报销比例相差大

- 深圳该如何补交社保?

- 社保跨省迁移待遇有何影响?这些典型问题回应来了

- 一般公司买社保几档(公司买的社保一般是几档)

最新文章

- 2022年深圳五险一金缴纳比例

- 深圳市创业社会保险补贴和深圳市研究生创业补贴政策

- 非深户退休金比深户少吗

- 非深户销户提取公积金 有哪些流程和手续?

- 非深户社保如何转深户社保?

- 南宁灵活就业人员公积金贷款需要什么条件才能贷

- 最高63.6%,最低4%,城乡医保不同区域报销比例相差大

- 深圳该如何补交社保?

- 社保跨省迁移待遇有何影响?这些典型问题回应来了

- 一般公司买社保几档(公司买的社保一般是几档)

推荐资讯

- 2020纯积分入户深圳要多少积分留学生怎么在深圳落户口

- 听说深户越来越容易办理,这是真的吗?

- 2022深圳人才引进补贴(2022年深圳市人才引进公告)

- 原创不能补缴了?2022年社保迎来新调整,断缴的处理方法出炉了

- 2019年人才引进深圳入户新政策深圳落户代理机构

- 海外硕士落户深圳应届生入户秒批

- 深圳公积金能在湛江买房吗

- 深圳大学人才引进2020(深圳大学人才引进2022待遇)

- 2021年深圳三胎生育医疗费如何报销(深圳三胎生育保险能报销吗)

- 研究生可以直接落户深圳吗普通高校应届毕业生引进和落户秒批